乐鱼(中国)leyu·官方网站

乐鱼(中国)leyu·官方网站

公司地址:广州市越秀区环市东路372号

客服QQ:8030930039

传 真:274086677481

新闻中心 News 分类>>

乐鱼汽零行业稀缺全球资产均胜电子 有望享受国内红利把握海外客户

2024-10-15 15:07:00

2024-10-15 15:07:00 浏览次数: 次

浏览次数: 次 返回列表

返回列表东吴证券近期发布深度研究报告,认为均胜电子600699)是中国汽车零部件行业稀缺的全球资产。在全球化布局优势加持下,均胜电子汽车安全与汽车电子两大业务形成共振,有机会享受全球汽车智能化的行业红利。

东吴证券认为,均胜电子作为具备多年海外耕耘经验的中国企业,具备深厚的海外客户积累同时充分把握国内智能驾驶时代机遇。对比海外零部件公司,均胜电子智能化研发布局国内相对领先;对比国内零部件公司,均胜电子产能全球布局具备良好海外客户基础。海外汽车智能化处于起步阶段,海外龙头tier1公司还少有高阶智能化方案落地,均胜电子背靠国内智能化的先发优势有望把握这一轮的海外汽车智能化趋势。

东吴证券表示,对比平台型汽车零部件供应商拓普集团601689)、全球汽车玻璃行业龙头福耀玻璃600660)、汽车安全系统供应商松原股份300893)2024-2026平均PE,均胜电子作为汽车电子和安全领域自主龙头,利润修复空间大,安全及电子业务在全球仍有提升空间,估值与可比公司平均值仍有差距,估值存在提升空间,维持“买入”评级。

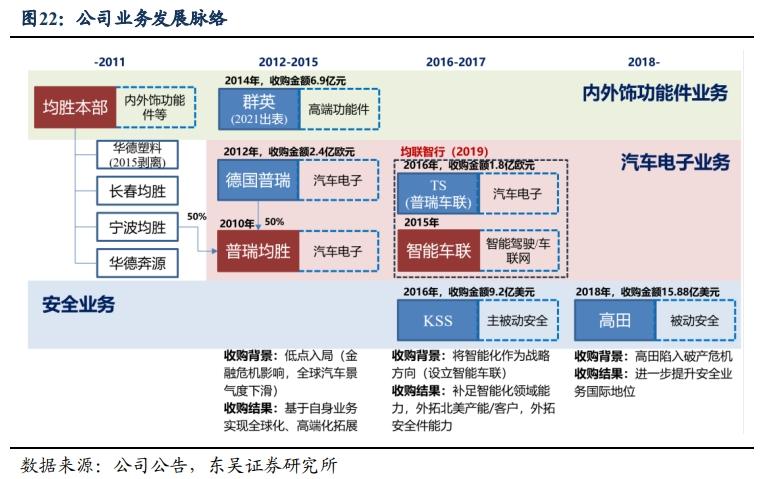

复盘均胜电子收购历史,大致分为三个阶段:第一阶段,并购协同性业务(普瑞+群英),从国内迈向国际,产品线从功能件拓展至汽车电子和高端功能件;第二阶段,收购智能化+安全业务(KSS+TS),产品矩阵拓展至汽车安全,增强汽车电子业务竞争力,做到全球客户布局;第三阶段,底部收购全球龙头资产(高田)扩大全球影响力,均胜真正成为全球性的汽车细分赛道龙头公司。

回顾均胜电子收购历史,均胜电子每一次兼并均发生在行业低谷期(如2008年后全球汽车景气度下行)或收购企业的困难期(如KSS/高田均在收购时处于困难期),其顺应趋势收购全球优质资产,踩在行业低点实现收购,性价比较高。

均胜电子在收购高田优质资产之后,不久便遇到疫情和全球供应链调整,汽车安全业务不仅整合费用和整合难度都远超预期。汽车安全业务为均胜电子收入扰动的核心原因。

近两年由于采取多项措施后,汽车电子业务收入稳定增长的同时安全业务收入同比转增,均胜电子收入回归增长通道,经营性利润显著转好。在经历疫情低点后,2022年至今公司实际盈利状况显著回升,24Q1的经营性利润率回升至3.4%已经超过2017年水平,均胜实际盈利已经明显看到好转。

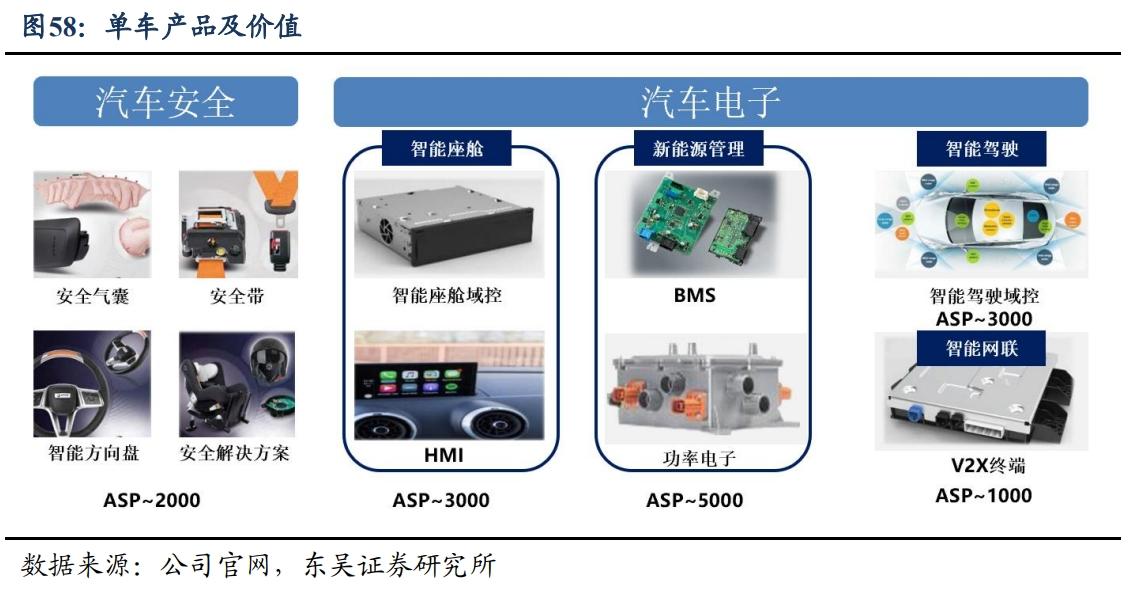

据东吴证券预计,均胜电子总的可配套单车价值正从目前的5000元向15000元提升。在汽车安全方面,均胜电子提供整套安全产品解决方案,单车价值可超过2000元。在汽车电子产品中,智能座舱、HMI是均胜电子的基盘产品,近两年新能源管理产品特别是功率电子产品即将放量,该业务单车价值合计接近8000元。此外,均胜电子在智能网联/智能驾驶等前沿领域同样有所探索,智能网联产品订单即将放量,智能驾驶产品有望跟随行业智能化趋势有进一步落地。

其次,全球产能布局形成的协同效应。近几年来,均胜电子基于全球的产能布局进行区域、甚至全球整合,通过产能向低成本国家转移、关闭个别投产较低的工厂以及进行全球资源配置等方式,目前人均产值已经达到行业前列。

东吴证券认为,近几年均胜电子资产整合阵痛期已过,成长价值显著,其汽车安全业务毛利持续提升,全球市场占有率仍有提升空间,汽车电子业务有望受到新能源等新产品额外增长拉动,公司盈利有望保持稳定增长。

目前,海外汽车零部件已处于盈利修复的起步阶段,同时中国自主车企出海正在进行时,具备海外产能的国产零部件最为受益。东吴证券认为,在此大背景下,如均胜电子这样具备全球资产布局的国产Tier1将迎来历史级别的市占率提升机遇,即跟随自主车企出海步伐实现更多客户订单的突破。

友情链接:

友情链接: